(Kejatuhan Pasar Modal):MEMBACA SINYAL MSCI

Oleh: Laksamana Sukardi

MSCI (Morgan Stanley Capital International) adalah penyedia indeks dan data investasi global yang digunakan sebagai acuan utama oleh investor institusi di seluruh dunia.

MSCI menentukan bagaimana pasar, negara, dan saham diklasifikasikan serta dibobotkan dalam indeks global, yang secara langsung memengaruhi aliran modal internasional

—————

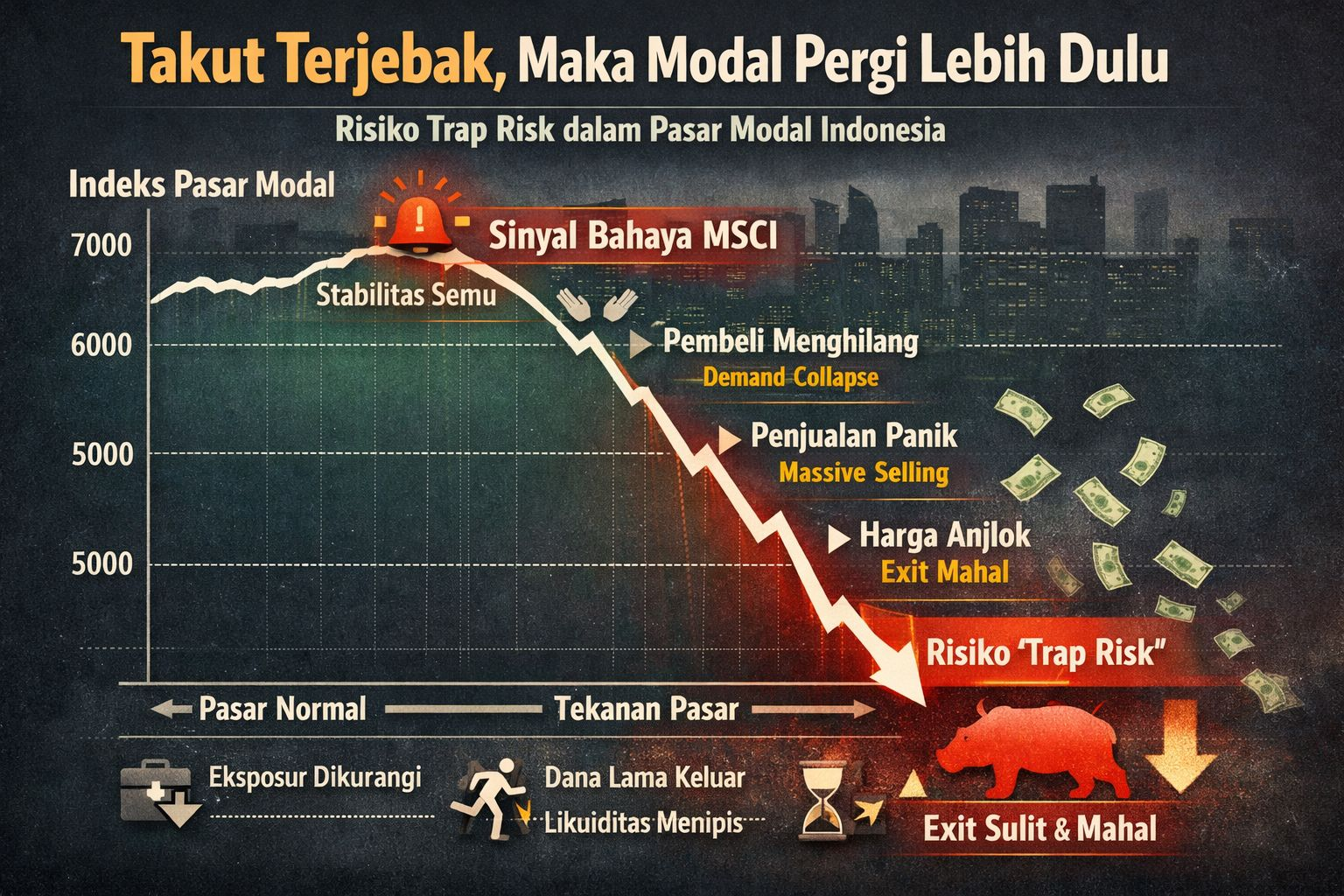

Anjloknya harga saham di Bursa Efek Jakarta mengakibatkan Indeks Harga Saham Gabungan (IHSG) turun tajam lebih dari 8% dalam satu sesi perdagangan pada tanggal 29Januari.

Hal tersebut dipicu oleh keputusan MSCI yang menurunkan peringkat Indonesia atau menaikkan risiko berinvestasi di Bursa Saham Indinesia.

Sinyal yang diberikan MSCI tersebut bukan merupakan sebuah sentimen, melainkan mekanika pasar yang didasari oleh pertanyaan;

“Apakah investor besar bisa keluar dari pasar modal tepat waktu dengan harga pasar yang wajar tanpa gangguan regulasi dan likuiditas. Terutama pada saat market stress?”

Ketika jawabannya TIDAK MEYAKINKAN, maka risiko jebakan modal dianggap meningkat.

Kondisi tersebut tidak berarti MSCI menyimpulkan investor global sudah terjebak di Indonesia.

Namun MSCI juga tidak menutup mata bahwa risiko kesulitan untuk exit telah meningkat.

Persepsi tersebut membawa konsekuensi yang bersifat mekanis dan rasional:

• eksposur dikurangi,

• dana baru menahan diri,

• dana lama keluar lebih awal, bahkan sebelum krisis muncul.

Kondisi ini bukan panic selling, tetapi upaya menghindari risiko atau risk-avoidance behavior.

Dalam kondisi normal, likuiditas di Bursa tampak memadai, perdagangan berjalan, harga relatif stabil, volatilitas terkendali.

Namun MSCI tidak menilai pasar saat normal. Mereka menilai apa yang terjadi ketika semua orang ingin keluar bersamaan, yaitu;

• pembeli (demand) menghilang,

• penjualan besar langsung menekan harga,

• harga jatuh, membuat exit semakin mahal, investasi rugi besar.

Walaupun exit memungkinkan, tetapi sangat merugikan dan tidak terprediksi. Bagi investor global, ini sudah cukup untuk dikategorikan sebagai risiko terjebak (trap risk).

Lalu, apa masalahnya?

Jawabannya:

“Saham publik yang beredar bebas (Free Float) Rendah”

Risiko tersebut diperparah oleh struktur kepemilikan.

Kenyataannya, banyak saham besar:

• dikuasai pemegang saham mayoritas atau Ultimate Beneficiary Owner (UBO)

• memiliki free float sangat terbatas,

• diperdagangkan oleh fraksi kecil saham.

Kenyataan tersebut membuat saham menjadi tidak likuid. Investor global tidak dapat keluar tanpa “menghancurkan harga” atau rugi besar.

Penurunan harga saham seperti ini bukan karena kondisi fundamental perusahaan emiten berubah, melainkan karena pasar terlalu sempit.

Apakah Pemegang Saham Mayoritas (Ultimate Beneficiary Owner) Mengontrol Harga?

Secara formal, tidak. Harga masih tampak ditentukan oleh transaksi pasar, bukan penetapan sepihak. Pada permukaan tidak ada kontrol harga secara eksplisit.

Namun secara ekonomi pasar, jawabannya berbeda. Ketika:

• 70–90% saham dikuasai pemegang mayoritas,

• free float hanya 10–20%,

• tidak ada kewajiban market making,

maka harga dibentuk oleh fraksi kecil saham, bukan oleh keseluruhan nilai perusahaan. Dalam kondisi ini, siapa yang menguasai float, menguasai dinamika harga. Bahasa awam yang sering terdengar adalah saham “digoreng”.

Saat pasar normal, stabilitas tampak terjaga, namun sering kali stabilitas tersebut bersifat semu. Ketika investor besar ingin keluar:

• suplai melonjak tiba-tiba,

• pembeli tidak cukup,

• pemegang mayoritas tidak menambah likuiditas,

• harga jatuh tajam.

Dalam bahasa pasar global:

“Harga bisa terlihat stabil saat naik, tetapi tak bisa dipertahankan saat turun.”

Pemegang saham mayoritas tidak perlu memanipulasi. Cukup dengan tidak bertindak, mereka sudah memengaruhi harga secara struktural.

Mengapa Ini Masalah Besar bagi MSCI

Bagi MSCI, persoalannya bukan moral atau niat, melainkan investability. Apakah;

1. harga mencerminkan pasar yang kompetitif, atau

2. pasar yang secara struktural dikendalikan oleh sedikit pemegang?

Jika jawabannya yang kedua:

• exit risk meningkat,

• price discovery dipertanyakan, harga tidak berdasarkan prinsip ekonomi pasar.

Konsekuensinya risiko capital entrapment naik. Dana investasi terjebak, sulit keluar.

Akibatnya mekanis: bobot indeks diturunkan, meskipun perusahaan-perusahaan tersebut secara fundamental “baik”.

Alarm, Bukan Vonis

Sinyal MSCI ini dikeluarkan sesuai logika pencegahan, bukan penanganan krisis.

Jika menunggu hingga likuiditas benar-benar hilang atau pintu keluar tertutup justru membuat MSCI gagal menjalankan fungsi manajemen risikonya. Karena itu, sinyal diberikan sebelum jebakan terjadi, bukan setelahnya.

Keputusan MSCI bukan merupakan sebuah vonis bahwa telah terjadi krisis. Namun lebih merupakan lonceng alarm institusional.

Investor global tidak khawatir akan kerugian sesaat, tetapi mereka sangat anti terhadap ketidakpastian apakah mereka bisa keluar kapan pun diperlukan. Selama pasar dipersepsikan memiliki:

- likuiditas rapuh,

- free float sempit,

- aturan yang bisa berubah saat tekanan,

- exit besar yang tak bisa dimodelkan,

maka modal akan pergi lebih awal.

Kenyataan ini sudah dikomunikasikan oleh MSCI, namun reaksi dari otoritas pasar modal sangat lambat, jika tidak mau disebut diabaikan.

Jika Indonesia ingin membalik persepsi ini, yang perlu dipulihkan bukan sentimen jangka pendek, melainkan:

• market depth yang nyata,

• free float yang sehat,

• kepastian rule-based exit,

• komitmen tidak mengubah aturan saat pasar turun.

Jika kondisi tersebut tercapai, maka persepsi TRAP RISK akan menghilang walaupun tanpa kondisi ekonomi booming sekalipun.

Kejadian yang dialami bursa saham di Indonesia, sangat merugikan apalagi bersamaan dengan laporan arus modal global akhir akhir ini yang menunjukkan outflow besar dari dana ekuitas AS (~US$16 miliar) dan China (~US$49 miliar) akibat ketidakpastian geopolitik dan kebijakan perdagangan yang memicu penurunan minat terhadap saham big-market ini. Sebaliknya, pasar Eropa dan Asia lain masih menarik arus masuk modal.

Kenyataan pahit, Indonesia telah kehilangan kesempatan!

Jakarta 29 Januari 2026